アイフルビジネスファイナンスは、アイフルグループのファクタリング会社です。

この記事では、そんなアイフルビジネスファイナンスのファクタリングの詳細と評判を解説していきます。

まずは総評から見ていきましょう。

アイフルビジネスファイナンスの総評

| おすすめ度 |

アイフルビジネスファイナンスのメリット・デメリットは以下の通り。

- アイフルグループという信頼性

- 手数料が安い

- 売掛先に知られずに利用可能

- 大口債権に対応可能

- 売掛先が個人事業主でも利用可能

- 即日入金は不可

- 債権譲渡登記が必要

以上がアイフルビジネスファイナンスのメリット・デメリットです。

アイフルビジネスファイナンスは売掛先に知られたくない事業者におすすめの会社。

それでは、ここからアイフルビジネスファイナンスについてより詳細に解説していきます。

まずは会社概要から見ていきましょう。

アイフルビジネスファイナンスの会社概要

アイフルビジネスファイナンスの会社概要はこちら。

| 会社名 | アイフルビジネスファイナンス株式会社 |

| 代表者 | 代表取締役社長 吾妻 弘 |

| 資本金 | 1億円 |

| 業務内容 | 事業者金融業 |

| 所在地 | 東京都港区芝2丁目31-19 |

| 営業時間 | 09:30~17:00 |

アイフルビジネスファイナンスはアイフルグループのファクタリング会社です。

もともとビジネクストという社名でしたが、2020年7月にアイフルビジネスファイナンスへ社名が変わりました。

資本金1億円というのはファクタリング会社の中ではかなり規模の大きな部類でしょう。

アイフルビジネスファイナンスの外観

アイフルビジネスファイナンスは正面のオフィスビルに本社を構えています。

続いて、アイフルビジネスファイナンスのサービスの特徴とメリット・デメリットです。

アイフルビジネスファイナンスのサービス特徴とメリット・デメリット

ここでは、アイフルビジネスファイナンスのファクタリングサービスの特徴とメリット・デメリットについて解説していきます。

まずは、ファクタリングサービスの概要から見ていきましょう。

アイフルビジネスファイナンスのファクタリングサービス概要

| サービス | 2社間 |

| 手数料 | 〜2% |

| 審査 | 普通 |

| スピード | 3日〜1週間程度 |

| 買取額 | 1億円以下 |

| 個人事業主 | 利用不可 |

| 財務状況 | 赤字・債務超過・リスケ中・税金社保滞納中でも利用可 |

| 受付時間 | 平日9:30〜17:00 |

アイフルビジネスファイナンスは、大手グループのファクタリング会社の中では珍しく2社間ファクタリングに対応しています。

資金調達にはやや時間がかかってしまいますが、手数料はかなり良心的でしょう。

続いてアイフルビジネスファイナンスのメリットとデメリットを見ていきましょう。

アイフルビジネスファイナンスの5つのメリット

- アイフルグループという信頼性

- 手数料が安い

- 売掛先に知られずに利用可能

- 大口債権に対応可能

- 売掛先が個人事業主でも利用可能

それでは、1つずつ解説していきます。

メリット1 アイフルグループという信頼性

アイフルグループという信頼性は、利用者にとって大きなメリットです。

あまり聞いたことがない会社と取引するのは不安だという場合、アイフルビジネスファイナンスであれば安心して利用できますね。

貸金業の登録があるという点も信頼できるポイントの一つでしょう。

メリット2 手数料が安い

アイフルビジネスファイナンスは手数料が安いです。

具体的には、前払手数料(=買取手数料)1.2%と事務手数料0.8%の合計2.0%となっています。

2社間ファクタリングの手数料相場は5〜30%程度のため、2.0%というのは格安といえるでしょう。

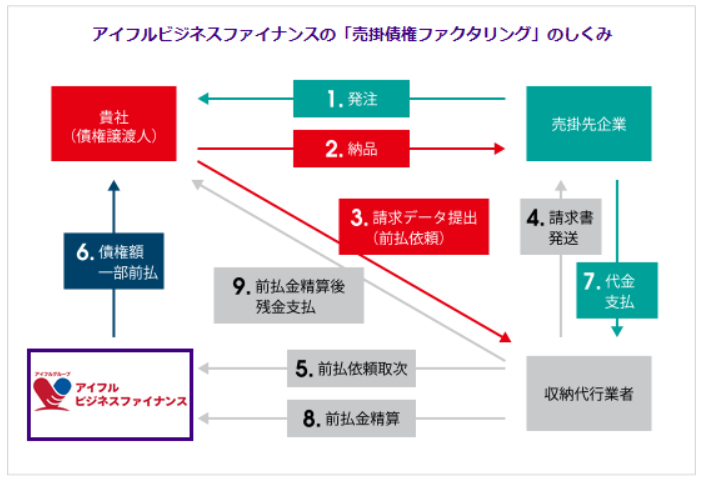

メリット3 売掛先に知られずに利用可能

画像転載元:「アイフルビジネスファイナンス公式」

アイフルビジネスファイナンスは売掛先に知られずに利用可能です。

2社間ファクタリングとなるため、契約は利用者とアイフルビジネスファイナンスとの間のみで行われます。

売掛債権ついては収納代行業者から売掛先に請求されますが、請求の名義は利用者となり、ファクタリングの利用が知られることはありません。

メリット4 大口債権に対応可能

アイフルビジネスファイナンスは最大1億円の大口債権に対応可能です。

ファクタリング業者の中には最大で1千万円程度の債権までしか買い取れない会社も存在します。

最大1億円まで買取可能というのは会社としての安定感がうかがえますね。

メリット5 売掛先が個人事業主でも利用可能

アイフルビジネスファイナンスは売掛先が個人事業主でも利用可能です。

継続的に取引があれば、売掛先が個人事業主であっても買い取ってもらえます。

しかし、利用者は法人のみとなっているので注意しましょう。

以上がアイフルビジネスファイナンスの5つのメリットです。

2社間ファクタリングであれば、売掛先に知られずに利用することができますね。

しかし、利用する際にはメリットだけでなくデメリットについても知っておく必要があります。

アイフルビジネスファイナンスのデメリットを見ていきましょう。

アイフルビジネスファイナンスの2つのデメリット

アイフルビジネスファイナンスの2つのデメリットはこちら。

- 即日入金は不可

- 債権譲渡登記が必要

デメリット1 即日入金は不可

アイフルビジネスファイナンスは即日入金はが不可です。

最短で入金まで3日〜1週間程度かかってしまいます。

少しでも入金を早めたい場合は、即日入金が可能なファクタリング業者を選ぶのがいいでしょう。

ファクタリングにおいて、即日入金が本当に実現できるのか疑問に思っている方も多いのではないでしょうか。 結論から言うと、ファクタリングで即日入金は可能です。 しかし、どのファクタリング会社でも即日入金対応をしているわけではありませ[…]

デメリット2 債権譲渡登記が必要

アイフルビジネスファイナンスでは原則債権譲渡登記が必要です。

債権譲渡登記をするとファクタリングを利用した事実が残ってしまうため、売掛先に見られてしまう可能性がわずかにあります。

また、登記費用を利用者が負担するケースもあるので、事前に確認しておきましょう。

以上がアイフルビジネスファイナンスのメリットとデメリットです。

続いて、アイフルビジネスファイナンスの利用者からの評判を見ていきましょう。

アイフルビジネスファイナンス利用者の評判

アイフルビジネスファイナンスのファクタリング利用手順

アイフルビジネスファイナンスのファクタリング利用手順について解説します。

- 申込み

- 審査

- 契約

- 債権譲渡登記

- 入金

まずは申込みです。

電話やホームページの専用フォームから申し込みましょう。

申し込み後、アイフルビジネスファイナンスでの審査となります。

審査時は必要書類をメールやFAX、郵送にて送ります。

必要書類は以下の通り。

・法人概要資料

・決算書二期分

・売掛先企業様との取引を証する書類(取引基本契約書、発注書・領収書、銀行通帳等)

・直近1年間の売掛金一覧・

・各種納税証明書

事前に準備しておくようにしましょう。

審査通過後、アイフルビジネスファイナンスから契約内容の説明があります。

契約内容に問題がなければ契約締結となります。

契約完了後、アイフルビジネスファイナンス提携の司法書士によって債権譲渡手続きが行われます。

登記費用がかかる可能性があるので、事前に確認しておきましょう。

債権譲渡登記完了後、アイフルビジネスファイナンスから入金があります。

以上がアイフルビジネスファイナンスの利用手順です。

継続して利用することで、手順の簡略化や手数料の優遇が期待できます。

必要書類はすぐに入手できないものもあるため、事前に準備しておくようにしましょう。

また、ページ下部のコメント欄から口コミを投稿できるようになっています。アイフルビジネスファイナンスを利用した方は是非感想や口コミをご投稿ください。